利率下行背景下储蓄险火热 产品‘炒停售’再抬头,是机遇还是陷阱?

近期,受利率下行及经济环境变化影响,储蓄型保险产品再度成为市场焦点。多家保险公司纷纷推出或宣传即将下架的储蓄险,掀起一波‘炒停售’热潮。消费者在追逐这类产品时,需警惕虚假宣传与盲目跟风的风险。

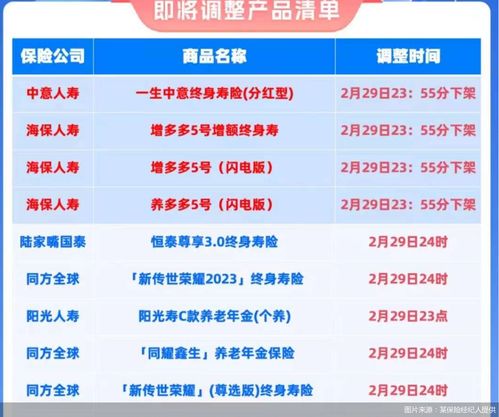

储蓄险的‘下架’现象并非完全虚假。部分产品确实因监管政策调整、利率环境变化或公司产品策略优化而退出市场。例如,随着央行多次降息,传统高利率储蓄险的盈利空间收窄,保险公司可能选择停售旧产品、推出新版本以适应市场。但值得关注的是,‘炒停售’行为往往被夸大,一些销售人员利用信息不对称,制造‘最后机会’的紧迫感,诱导消费者仓促购买。

对于消费者而言,储蓄险的核心价值在于其长期保障与稳定收益。在利率下行周期中,锁定当前利率的储蓄险可能具备一定吸引力,但需仔细评估产品条款,如现金价值、分红机制和提前退保成本。同时,应优先考虑自身财务需求与风险承受能力,而非单纯被‘下架’宣传所驱动。

监管部门已多次警示‘炒停售’乱象,强调保险销售应遵循诚信原则。消费者在选购时,可通过官方渠道核实产品信息,避免被不实传言误导。长远来看,保险市场的健康发展依赖于透明、理性的消费环境。

储蓄险的‘下架’潮既有真实成分,也存在营销炒作。面对这一现象,消费者应保持冷静,结合专业咨询做出决策,确保保险配置真正服务于家庭财务规划。

如若转载,请注明出处:http://www.game1217.com/product/869.html

更新时间:2026-01-24 15:50:41